3月30日,力箭二号火箭成功升空,第二天中科宇航就拿到上交所的IPO受理通知,这枚火箭是中国民营公司造出的首枚能入轨的液体型号,不同于一次性使用的固体小火箭,它搭载了轻舟飞船初样和两颗遥感卫星,明显是在为低轨星座组网铺路,意味着未来需要发射数百上千颗卫星,必须依靠大运力、可重复使用的火箭作为支撑。

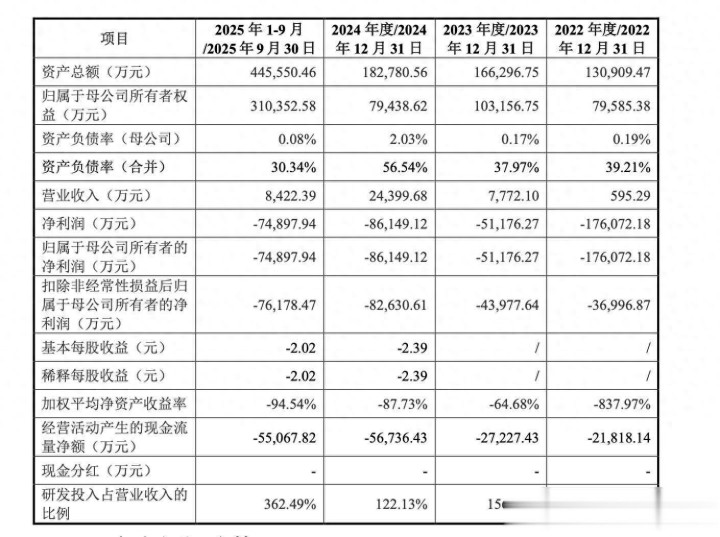

这家公司账上亏得很多,从2022年到2025年9月累计亏损接近40亿元,光是2024年就亏了8.6亿,更值得注意的是研发投入占营收比例达到362%,也就是每挣1块钱就要多花3块6毛多在研发上,蓝箭航天情况也类似,三年半总共亏损35亿元,而营收规模只有百万级别,中科宇航在2024年实现2.44亿元营收,是行业里最高的,至少还能收到一些钱,蓝箭航天还在烧钱做验证,连稳定的收入来源都没有。

他们选了科创板第二套上市标准,主要看市值、营收和研发投入,不要求利润,投后估值达到149亿,发行后市值预计不低于15亿,但账面上还有25亿的未弥补亏损,上市后几年内基本无法分红,这就好比开一家餐馆,一直花钱装修厨房、更新灶具,客人倒是吸引了不少,可老板连自己的工资都发不出来,股东们还得不断往里投钱维持运营。

实际控制人杨毅强以前担任长征系列火箭总指挥,现在他持有公司34.71%的股份,加上他所控制的合伙企业,总共掌握了超过56%的表决权,这家公司属于混合所有制,国有资本和军工背景依然保留着,这和纯粹的民营企业不一样,技术基础、发射许可以及测控资源很多还是依靠原有体系提供,如果没有这样的背景,光靠几位工程师组装火箭,可能连发射场的大门都进不去。

蓝箭航天在3月31日的IPO只是财务资料过期被中止,不是没通过审核,他们2023年朱雀二号成功进入轨道,技术路线走得通,但资金跟不上,收入转化慢,中科宇航则推出了产品链,包括力擎发动机、力箭二号和三号、力鸿运载器,像搭积木一样组合在一起,蓝箭目前还没公布类似计划,可能还处于单点突破阶段。

同一天,银河航天开始进行上市辅导,华泰联合公司担任保荐人,创始人徐鸣来自猎豹移动,他的思路偏向互联网风格,公司在2024年估值达到115亿元,他们不制造火箭,专注于发展低轨卫星业务,定位是提供卫星互联网服务,这家公司与火箭公司既有合作又保持独立,融资和估值都分开计算,商业航天领域现在真正形成了两条路径:一边制造火箭,一边铺设卫星网络。

资本愿意投资这些公司烧钱,是因为国家推进的低轨卫星计划像星网工程正在加快速度,未来几年需要大量发射卫星,必须要有稳定可靠的大型火箭来支持,液体可回收技术成为降低成本的重点,中科宇航研发的力擎发动机、重型力箭二号和力鸿运载器,被许多人视为下一代基础设施的雏形,同时科创板允许尚未盈利的企业上市,等于为这类公司打开了方便之门,投资人心里盘算着,只要在2027年之前能把发射成本降到接近SpaceX的水平,现在亏损的钱以后都能赚回来。

我看过他们早期试验的视频,火箭点火时地面都在抖动,团队成员蹲在屏幕前盯着数据,手心全是汗水,这种事情不能着急,一急就容易爆炸,但资本催得很紧,上市像是在赶工期,一边试飞一边修改图纸,一边写招股书一边调整发动机参数,你说这是技术驱动还是资本倒逼,可能两者都有。

力箭二号刚完成发射,下一枚火箭已经在厂房里组装,发射任务排到年底,客户名单中有几家新成立的卫星公司,这些公司的名字还没对外公布,他们不提弯道超车,只说按节点交付,这话听着普通,但在航天行业里,能按时点火,已经算成功了一大半。

配资炒股平台提示:文章来自网络,不代表本站观点。